El crédito mutuo es uno de los más utilizados por los chilenos que buscan financiamiento, para distintos objetivos. Hoy, gracias a la firma electrónica, las personas pueden acceder a préstamos con rapidez, seguridad y desde cualquier lugar. En este artículo, encontrarás todo lo que necesitas saber sobre el crédito mutuo.

En un mundo cada vez más digitalizado, la firma electrónica ha marcado un punto de inflexión en la relación entre los clientes y la industria financiera. Las filas eternas y los montones de papeles sobre el escritorio de un ejecutivo parecen ser sólo un mal recuerdo, ahora que un contrato de crédito mutuo puede firmarse sin complicaciones en plataformas como firmavirtual.legal

Crédito mutuo y finanzas personales

El crédito mutuo permite financiar todo tipo de proyectos personales, consolidar deudas e, incluso, enfrentar imprevistos económicos que pueden afectar la liquidez.

“El mutuo es un contrato real que se perfecciona con la entrega conforme establece el artículo 2.196 del Código Civil, que define al mutuo o préstamo de consumo como ‘un contrato en que una de las partes entrega a la otra cierta cantidad de cosas fungibles con cargo de restituir otras tantas del mismo género y calidad’”, explica la abogada Gloria Flores Durán, en la revista de Derecho Tributario de la Universidad de Concepción (Volumen 12, 2022).

En otras palabras, se trata de un acuerdo en el cual una entidad financiera entrega una suma de dinero a un solicitante, con la condición de que lo devuelva en un plazo determinado, generalmente con intereses. Así, la entidad financiera o mutuante pasa a ser el acreedor, mientras que el cliente se transforma en mutuario.

Cuando se trata de préstamos otorgados por instituciones financieras, los créditos deben cumplir con todo lo establecido en la Ley General de Bancos y la Ley sobre Protección de los Derechos de los Consumidores (Ley N°19.496), garantizando transparencia y equidad en las condiciones del financiamiento.

Opciones de crédito mutuo

Según sus condiciones y propósito, en Chile los mutuos tienen distintas clasificaciones. En el mutuo simple, se presta una suma de dinero sin exigir el pago de intereses adicionales. Sin embargo, esta condición debe quedar claramente establecida al firmar el contrato. Aunque es poco común en el sistema financiero, este tipo de crédito está vinculado a familiares, amigos o conocidos.

El mutuo con interés, en tanto, es el más utilizado en el sector financiero. Por supuesto, los intereses que se cobran sobre el crédito deben cumplir con las tasas máximas que permite la ley.

El crédito mutuo hipotecario es un préstamo de largo plazo destinado principalmente a la compra de propiedades. Esto último lo diferencia del crédito mutuo de consumo que es de libre disponibilidad.

La solicitud de este préstamo implica que el bien raíz adquirido u otra propiedad del solicitante quede en garantía hasta el pago total del crédito. En cambio, el crédito mutuo de consumo, se entrega sin necesidad de una garantía hipotecaria y suele tener plazos de pago más cortos.

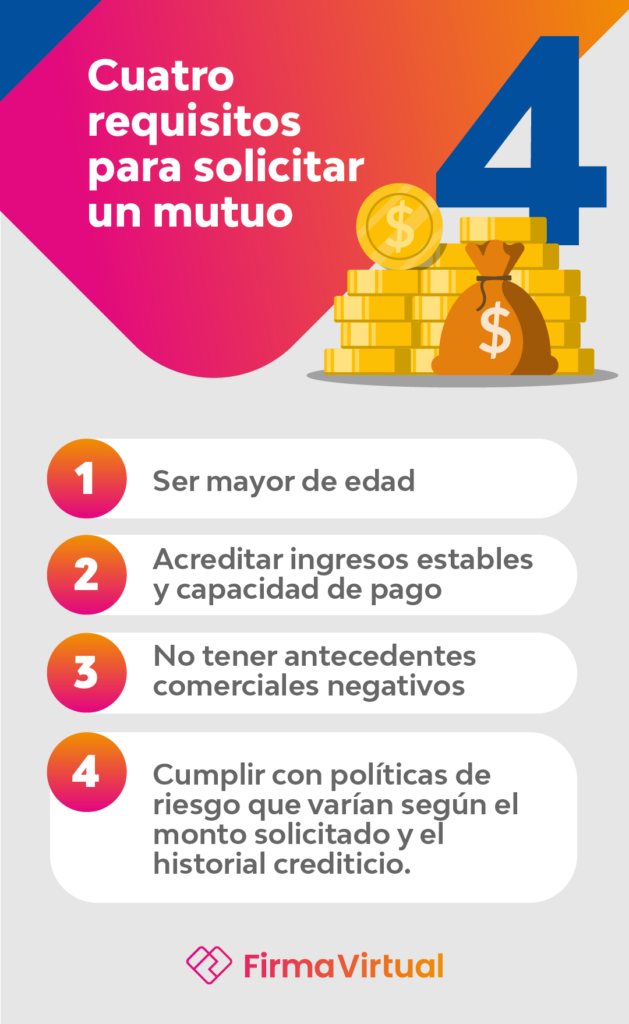

Requisitos contrato de crédito mutuo

El mutuo puede ser solicitado por cualquier persona natural o jurídica que cumpla con los requisitos establecidos por la entidad que presta el dinero. En el caso de los bancos y otras instituciones financieras, generalmente se pide cumplir con los siguientes:

-Ser mayor de edad.

-Acreditar ingresos estables y capacidad de pago.

-No tener antecedentes comerciales negativos, tales como morosidades o protestos de documentos.

-Cumplir con las políticas de riesgo de la institución financiera, que pueden variar según el monto solicitado y el historial crediticio del postulante. En algunos casos, las entidades pueden solicitar garantías adicionales, como codeudores solidarios (aval) o hipotecas sobre bienes.

Crédito mutuo y firma virtual

En los últimos años, la firma electrónica ha revolucionado la forma en que se suscriben diversos contratos, el de mutuo no es la excepción. Gracias a esta herramienta, ya no es necesario concurrir a una sucursal bancaria o a una notaría para firmar documentos en papel y esperar la validación de los trámites. En plena era digital, no darle prioridad a los trámites en línea, cuando tienen la misma validez legal que los presenciales, no parece acertado.

Actualmente, la firma electrónica sigue ganando terreno como método para validar la identidad de una persona y, por ende, garantizar la autenticidad de un documento. Este “sello” es legalmente vinculante y está respaldado por normativas que regulan su uso, para que los contratos tengan validez.

No está de más recordar que, en Chile, la firma electrónica está regulada por la Ley N° 19.799 sobre Documentos Electrónicos, Firma Electrónica y Servicios de Certificación. La norma establece la existencia de la firma electrónica simple, que permite firmar y realizar el cifrado de correos electrónicos; así como la autentificación del suscriptor para realizar facturas electrónicas en el portal de SII, y realizar declaraciones, rectificaciones y notas de crédito.

En tanto, la firma electrónica avanzada, símil de la firma manuscrita, cuenta con respaldo legal y certificación por parte de entidades acreditadas ante la Subsecretaría de Economía y Empresas de Menor Tamaño. Esta firma permite certificar cualquier documento e instrumento privado o público acordado a través de medios electrónicos, con el mismo reconocimiento, protección y valor que tienen los actos y contratos de papel.

En FirmaVirtual, no sólo encontrarás comodidad y rapidez para firmar tu contrato de crédito mutuo sino también altos estándares de seguridad, como el uso de claves de acceso y la encriptación avanzada para proteger la integridad de los documentos.

Ventajas de la firma electrónica

Múltiples son las ventajas, tanto para las entidades financieras como para los solicitantes de crédito, que conlleva el uso de la firma electrónica:

1.- Menos tiempo y más comodidad

Hasta hace unos años, solicitar un mutuo podía demorar días y/o semanas, pues se requería reunir documentos físicos y coordinar diversas reuniones presenciales. Con la firma electrónica, el proceso se agiliza significativamente, permitiendo que el contrato se firme en cuestión de minutos y desde cualquier dispositivo con acceso a internet.

2.- Mayor seguridad y trazabilidad

Los mecanismos de autenticación y cifrado impiden la falsificación o manipulación de documentos. Además, cada firma queda registrada en un sistema de trazabilidad, lo que permite comprobar las transacciones en caso de dudas.

3.- Reducción de costos administrativos

El uso de la firma electrónica contribuye a la eliminación del papel y la automatización de procesos reduce costos operativos y administrativos. Esto también puede significar mejores condiciones para los clientes, como tasas de interés más competitivas.

4.- Menor impacto ambiental

La digitalización de documentos reduce el uso de papel, tinta y otros insumos, contribuyendo al cuidado del medioambiente, una preocupación a nivel global.

5.- Disponibilidad 24/7

A diferencia del modelo tradicional, donde los trámites se realizan en horarios acotados, la firma electrónica permite a las personas gestionar sus contratos en cualquier momento del día, incluso más allá de las fronteras.

6.- Más acceso para personas en zonas remotas

La distancia dejó de ser un obstáculo, pues quienes viven en localidades alejadas o con poca infraestructura bancaria ya no necesitan trasladarse para suscribir un contrato de crédito mutuo. Gracias a la firma electrónica, pueden acceder a financiamiento desde cualquier lugar del país.

7.- Integración con otros servicios digitales

En la actualidad, muchas plataformas de bancos y otras instituciones financieras han integrado la firma electrónica con otras herramientas, como billeteras electrónicas y aplicaciones móviles, lo que potencia la experiencia del usuario.

Impuesto al mutuo

El impuesto al mutuo grava las operaciones de crédito de dinero y su valor está normado en Chile. Esto debe pagarlo el cliente directamente en la notaría al momento de firmar. Sin embargo, no tendrás que hacerlo en caso de refinanciamiento o portabilidad, siempre que acredites que dicho pago fue realizado y no haya aumentado el monto de financiamiento.

Para todas las propiedades DFL2 cuya recepción final no supere los dos años, rige el 0, 2 % aplicado al monto del crédito otorgado (beneficio aplica solo hasta la segunda vivienda). En tanto, para el resto aplica el impuesto de 0, 8 % respecto al valor del crédito otorgado.

Bien podría decirse que tanto el crédito mutuo como la firma electrónica son herramientas valiosas. Poder acceder a estos instrumentos con celeridad y en forma segura pone a Chile a la vanguardia de la era digital.

Si estás considerando solicitar un crédito mutuo asegúrate de elegir instituciones que ofrezcan tecnología como la nuestra para una experiencia grata y expedita. En FirmaVirtual, estamos convencidos -al igual que nuestros aliados- de que la firma electrónica es el camino hacia un sistema financiero más moderno y accesible.

¿Necesitas ayuda? Escríbenos a contacto@firmavirtual.legal

Redactado por Christian Rodiek, experto en servicios notariales online.