📋 TL;DR (Demasiado Largo, No lo Leí)

El contrato de arriendo en UF es legal y común en Chile. La Unidad de Fomento (UF) actúa como un mecanismo de ajuste frente a la inflación, usando el Índice de Precios al Consumidor (IPC), lo que protege el valor del dinero y proporciona estabilidad en diversos sectores, incluyendo los arriendos. La Ley 18.101 valida su uso en contratos de arriendo, incluso para reajustes de pagos y el mes de garantía.

Expertos de la UNAB advierten que eliminar la UF sin un reemplazo adecuado traería graves efectos negativos, como el incremento de tasas de interés, menor acceso a créditos de largo plazo (hipotecarios), encarecimiento del acceso a la vivienda y afectación a los sectores más vulnerables. Se argumenta que la UF no es el problema, sino un «termómetro» para la inflación, y que la solución real reside en fortalecer la política monetaria y aumentar la productividad.

❓ Preguntas Frecuentes Rápidas

- ¿Es legal un contrato de arriendo en UF en Chile? Sí, es legal y cada vez más común en Chile, basándose en el principio de autonomía de la voluntad, ya que no hay una prohibición legal al respecto.

- ¿Por qué se ha popularizado el contrato de arriendo en UF? Se ha vuelto popular porque ayuda a proteger contra la pérdida de valor del dinero debido a la inflación, ajustándose al Índice de Precios al Consumidor (IPC), lo que proporciona estabilidad.

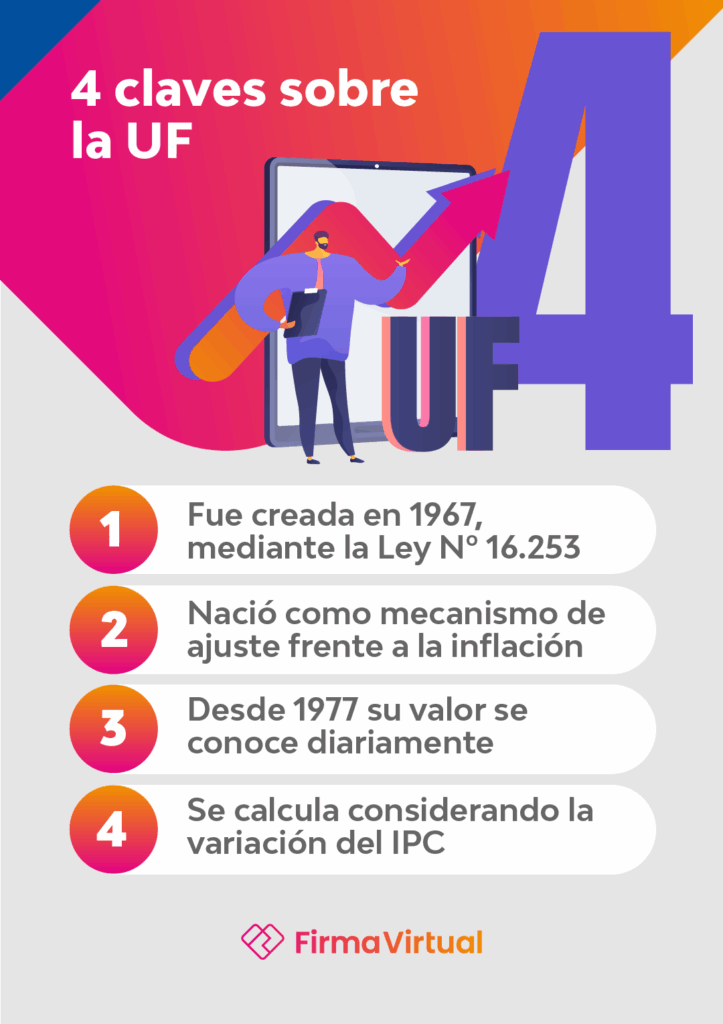

- ¿Cómo funciona la UF? La Unidad de Fomento (UF) es una unidad de medida nacida en 1967 que opera como un mecanismo de ajuste frente a la inflación, usando como referencia su variación pasada con el IPC.

- ¿La ley chilena respalda el uso de la UF en arriendos? Sí, la Ley 18.101, sobre arrendamiento de predios urbanos, valida el uso de la UF en su artículo 21 para los reajustes de pagos o devoluciones entre las partes en caso de mora.

- ¿Se puede pactar el mes de garantía en UF? Sí, la norma también se aplica al «Mes de Garantía», y si hay mora en su devolución, el monto debe reajustarse según la variación de la UF.

- ¿Qué pasaría si se elimina la UF? La eliminación de la UF sin un reemplazo adecuado podría generar una serie de efectos negativos, como inestabilidad económica, aumento de las tasas de interés nominales, incremento del costo del crédito, reducción drástica de la oferta de créditos hipotecarios, y mayor dificultad de acceso a la vivienda y otros productos financieros, afectando especialmente a los sectores vulnerables y la clase media.

- ¿Cuál es la verdadera causa del problema, según los expertos? Según expertos, el problema real no es la UF, sino la inflación y los sueldos que no crecen al mismo ritmo. La UF es vista como una herramienta útil para enfrentar la inflación, no la causa.

- ¿Qué soluciones se proponen en lugar de eliminar la UF? Se sugiere fortalecer la política monetaria del Banco Central para controlar la inflación, garantizar mecanismos de control robustos y trabajar en el aumento de la productividad para el crecimiento de los salarios reales. También se menciona la necesidad de incrementar los recursos para dinamizar la economía.

🎯 Puntos Clave

- Legalidad y Popularidad de Contratos en UF: Los contratos de arriendo pactados en UF son totalmente legales en Chile y su uso es creciente. Esta práctica se ampara en el principio de autonomía de la voluntad en materia civil, dado que no existe una prohibición legal que lo impida.

- Mecanismo de Protección contra la Inflación: La UF opera como una unidad de medida que ofrece un ajuste frente a la inflación, utilizando como referencia la variación pasada del IPC (Índice de Precios al Consumidor). Este mecanismo es crucial para proteger el poder adquisitivo del dinero a lo largo del tiempo y ha proporcionado estabilidad en diversos sectores, incluidos los arrendamientos, el financiero, educativo y de salud.

- Sustento Legal y Aplicación: La Ley 18.101, que regula el arrendamiento de predios urbanos, valida expresamente el uso de la UF en su artículo 21 para los reajustes en pagos y devoluciones en caso de mora. Esta norma también se aplica al «Mes de Garantía», cuyo monto debe reajustarse según la UF si hay un retraso en su restitución.

- Impacto Económico de la UF: La UF ha sido fundamental para el desarrollo de un mercado de crédito a largo plazo, permitiendo a los inversionistas proteger el valor de sus fondos y a los consumidores acceder a condiciones más accesibles en productos como los créditos hipotecarios. Su existencia permite a los bancos ofrecer tasas de interés más bajas en préstamos a largo plazo, ya que reduce el riesgo inflacionario.

- Riesgos de Eliminar la UF: Expertos advierten que suprimir la UF sin un reemplazo adecuado generaría efectos negativos severos. Estos incluyen un aumento de las tasas de interés, mayor incertidumbre, incremento del costo del crédito, reducción drástica de la oferta de créditos hipotecarios y condiciones más restrictivas para el acceso a la vivienda y otros productos financieros. Además, afectaría desproporcionadamente a los sectores más vulnerables y a la clase media, quienes verían incrementados sus pagos mensuales en escenarios de tasas ajustables.

- La Raíz del Problema y Soluciones Alternativas: Según los especialistas, la UF es una herramienta para enfrentar la inflación, no la causa del problema. El verdadero desafío radica en la inflación y el estancamiento de los ingresos/sueldos. En lugar de eliminarla, se propone fortalecer la política monetaria del Banco Central, asegurar mecanismos robustos de control de la inflación y fomentar el aumento de la productividad para que los salarios reales crezcan.

- Otros Contratos en UF: La regulación en torno a la UF también abarca los contratos de prestación de servicios, que pueden pactarse en esta unidad de fomento, ofreciendo mayor previsibilidad a los consumidores frente a la inflación.

El contrato de arriendo en UF es legal y cada vez más común en Chile. De hecho, muchos arrendatarios, corredores de propiedades y personas que arriendan directamente a un tercero han firmado sus contratos en FirmaVirtual.

¿Por qué se ha vuelto tan popular el contrato de arriendo en UF? Según Camilo Cornejo Orellana, académico de Ingeniería Comercial de la Universidad Andrés Bello (UNAB), porque ayudan a proteger contra la pérdida de valor del dinero debido a la inflación. “La UF ha proporcionado estabilidad en sectores como el financiero, educativo, salud, arrendamientos y otros, al ajustarse al IPC”, dice.

Nacida en 1967, la Unidad de Fomento (UF) opera como una unidad de medida que ofrece un mecanismo de ajuste frente a la inflación, usando como referencia su variación pasada. El sistema facilitó el desarrollo de un mercado de crédito a largo plazo, permitiendo a los inversionistas proteger el valor de sus fondos y a los consumidores acceder a condiciones más accesibles.

Contrato de arriendo en UF

Debido a la inflación, el poder adquisitivo de hoy no será el mismo dentro de un año y, precisamente, por eso, muchas personas pactan el valor del arriendo de sus propiedades en UF. “Estos contratos ayudan a protegerse frente a la pérdida de valor del dinero. La UF ha proporcionado estabilidad en sectores como el financiero, educativo, salud, arrendamientos y otros, al ajustarse al IPC (Índice de Precios del Consumidor)”, detalla Camilo Cornejo, profesor de la UNAB.

¿Es lícito, entonces, pactar rentas y garantías en UF? La respuesta es “sí”. En Chile, rige el principio de autonomía de la voluntad en materia civil, es decir, si la ley no lo prohíbe, está permitido. Por eso, frente al estancamiento económico, al no haber una prohibición legal que impida pactar el valor del arriendo en UF, la práctica ha ido extendiéndose en el mercado inmobiliario, precisamente, porque esta modalidad reduce el riesgo inflacionario, estabiliza precios relativos y alinea expectativas.

Sanciones en UF

La Ley 18.101, que fija normas sobre arrendamiento de predios urbanos, valida el uso de la UF en su artículo 21: “En caso de mora, los pagos o devoluciones que deban hacerse entre las partes de todo contrato de arriendo, regido o no por esta ley, se efectuarán reajustados en la misma proporción en que hubiere variado el valor de la unidad de fomento entre la fecha en que debieron realizarse y aquella en que efectivamente se hagan”.

Igualmente, la norma puede aplicarse sobre el “Mes de Garantía” que se cobra al firmar el contrato de arriendo para cubrir eventuales daños a la propiedad. Si hay mora en la devolución, el monto a pagar también debe reajustarse según la variación de la UF, entre la fecha en que debió restituirse y la fecha en que efectivamente se paga.

¿Qué pasaría si se elimina la UF?

Aunque la propuesta de eliminar la UF responde a la preocupación por el creciente peso de las deudas, el profesor Cristián Troncoso Valverde del Instituto de Políticas Económicas de la Universidad Andrés Bello (UNAB), cree que suprimir sin un reemplazo adecuado traería consigo una serie de efectos negativos que afectarían la estabilidad económica y el acceso al crédito.

“La principal función de la UF es proporcionar un mecanismo de ajuste a la inflación, usando para esto la inflación pasada. Este mecanismo permite a los inversionistas mantener el valor de sus fondos, y a los prestatarios acceder a un mercado de crédito de largo plazo. No obstante, este mismo mecanismo genera incertidumbre para el deudor producto del desfase entre el reajuste de sus deudas (en UF) y sus reajustes salariales”, argumenta el académico de la UNAB.

En este contexto, al eliminar la UF, las tasas de interés podrían verse afectadas inmediatamente. “Sin la UF, los prestamistas y los inversionistas tendrían que ajustar sus expectativas sobre la inflación futura en un escenario de cada vez mayor incertidumbre. Probablemente, esto los lleve a demandar tasas de interés nominales más altas para cubrir los riesgos que genera la falta de ajuste automático a la inflación, incrementando el costo del crédito”, señala Cristián Troncoso.

De ahí que coincida con su colega Camilo Cornejo (UNAB): suprimir la UF afectaría a los sectores más vulnerables o a la clase media. “Por ejemplo, en un contrato hipotecario calculado con una tasa fija, el pago mensual en UF permite que el banco cobre una tasa más baja, ya que reduce el riesgo y ajusta la inflación. Sin embargo, si la UF se elimina, el banco tendría que recurrir a una tasa ajustable (tasa real más ajuste del IPC). Además, tendría que incrementar la tasa real para cubrir el riesgo de futuros aumentos en la inflación. Esto generaría pagos mayores para los usuarios”, explica Camilo Cornejo.

Igual de tajante es la opinión de Tomás Charles, CEO de Fraccional.cl, quien cree que suprimir la UF está lejos de ofrecer una solución real. “En vez de atacar la raíz del problema -inflación y estancamiento de los ingresos- se busca eliminar una herramienta útil para enfrentarlo”, señala.

UF e inflación

Según el emprendedor, el verdadero problema no es la UF sino los sueldos que no crecen al ritmo de la inflación. “Atacar el síntoma en vez de la enfermedad solo profundiza la crisis. Eliminar la UF no soluciona nada. Solo suprime el termómetro. Y como sabemos, romper el termómetro no baja la fiebre”, argumenta.

Además, el profesor del Instituto de Políticas Económicas estima que esta medida podría frenar la inversión y la actividad económica, creando un círculo vicioso entre el alto costo del crédito y la menor disponibilidad de fondos. “El impacto sería aún más severo en el caso de los contratos a largo plazo, como los créditos hipotecarios. Si bien el reajuste periódico de la UF aumenta el valor en pesos de los dividendos, su existencia ha sido la condición que ha permitido a los bancos ofrecer créditos a 20 o 30 años con tasas de interés reales estables”, comenta Troncoso.

Por lo tanto, sin esta herramienta, la oferta de créditos hipotecarios se reduciría drásticamente, o sus condiciones se endurecerían a tal punto que se haría mucho más difícil el acceso a la vivienda y a otros productos financieros.

Deudas en UF, salarios en pesos

Para resolver el descalce entre las deudas en UF y los salarios en pesos, algunos proponen indexar estos últimos a la inflación. Pero, aunque a primera vista la solución parece intuitiva, conlleva el riesgo considerable de generar una espiral inflacionaria, según el profesor Cristián Troncoso.

“Si los salarios se ajustan automáticamente a la inflación pasada, se presionaría a las empresas a traspasar sus mayores costos a los precios de bienes y servicios. Esta alza de precios alimentaría la inflación futura, lo que terminaría por afectar a la población con un poder adquisitivo cada vez más limitado”, explica el académico de la UNAB.

En este sentido, en lugar de suprimirla, lo que realmente se necesita -tal como han sostenido algunos economistas- es fortalecer la política monetaria del Banco Central y garantizar que los mecanismos de control de la inflación sean robustos. “Además, es fundamental trabajar en el aumento de la productividad, ya que el crecimiento de los salarios reales está estrechamente ligado a la capacidad productiva de los individuos”, dice Cristián Troncoso.

Asimismo, los requisitos para obtener un crédito hipotecario aumentarían, pues, al incrementar el riesgo, el profesor Camilo Cornejo, afirma que los clientes deberían ser re-categorizados. “Solo aquellos con mayor capacidad adquisitiva podrían acceder a los créditos, lo que reduce aún más las opciones de muchas familias para comprar una vivienda”, enfatiza.

Este escenario también la asignación de créditos de largo plazo, como los hipotecarios, se vería afectada ya que se reducirían el tiempo y los montos aprobados.

Contratos de prestación de servicios en UF

Los análisis en torno a la UF también alcanzan a los contratos de prestación de servicios, que pueden firmarse con firma electrónica simple; o también certificarse o protocolizarse ante notario, en FirmaVirtual.

Y es que los contratos pactados en UF están altamente regulados y permiten a los consumidores acceder a bienes y servicios con mayor facilidad, al darles una mayor previsibilidad frente a la inflación.

El tema, según Camilo Cornejo, académico de Ingeniería Comercial de la Universidad Andrés Bello debería ser analizado cuidadosamente. “Al parecer la decisión está en manos del Sernac; la Superintendencia de Salud y Previsión; y el Banco Central, quienes deberán evaluar los efectos negativos a futuro”, sostiene.

¿Qué soluciones existen? “Es necesario incrementar los recursos destinados a dinamizar la economía, lo que aumentaría el poder adquisitivo. Además, se debe fortalecer el presupuesto del Banco Central para que pueda controlar la inflación, que aunque no puede ser eliminada, sí puede ser gestionada mediante metas”, concluye Cornejo. ¿Necesitas arrendar una propiedad en pesos o en UF? En FirmaVirtual te recomendamos asesorarte con un especialista para, luego, firmar el contrato de manera simple y expedita en nuestra plataforma.